A elisão fiscal é uma forma legal de diminuir os impostos, fazendo uso de recursos disponíveis na legislação.

Quando se aborda esse assunto no Direito Tributário, é comum que surjam algumas dúvidas sobre o que é realmente a elisão fiscal.

A elisão fiscal é uma estratégia legal, que permite aos contribuintes reduzir sua carga tributária de maneira lícita, utilizando-se de brechas e oportunidades previstas na legislação.

Neste texto vou abordar os principais aspectos da elisão fiscal, destacando sua importância e as diferenças cruciais em relação à evasão fiscal, além de apresentar estratégias e legislações que regulam essa prática no Brasil.

Continue a leitura! 😉

O que é elisão fiscal?

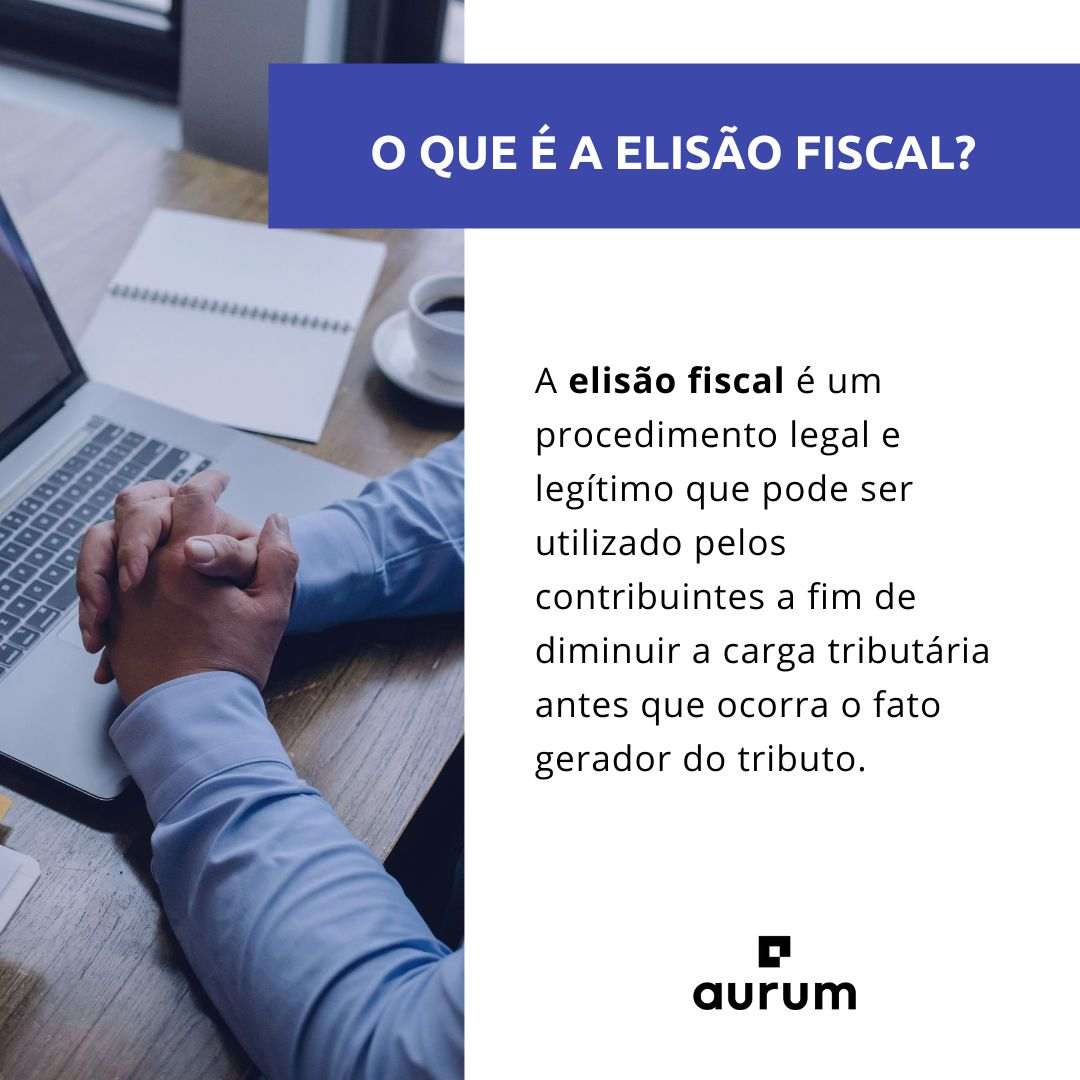

A elisão fiscal é um procedimento legal e legítimo que pode ser utilizado pelos contribuintes a fim de diminuir a carga tributária antes que ocorra o fato gerador do tributo.

Essa prática pode ser realizada por meio da abstenção de atos e operações, ou eliminação de situações que poderiam gerar no futuro maiores encargos fiscais.

Por isso, é importante salientar que a obrigação tributária, isto é, o fato gerador do tributo, somente surge quando há previsão prévia na lei autorizando os entes federativos a realizar a cobrança do tributo.

A elisão fiscal praticada por contribuintes utiliza brechas legais ou modelos jurídicos que são permitidos para moldar as atividades, de forma que resulte em economia fiscal, integralmente lícita.

Vale ressaltar que essa prática é incentivada por diversas legislações através de imunidades, isenções e benefícios fiscais.

Como a elisão fiscal se diferencia da evasão fiscal?

No que diz respeito ao conceito de elisão fiscal, é relevante apontar a distinção que há entre este instituto e a evasão fiscal.

Como tratado, a elisão fiscal é uma forma legal de diminuir os impostos, fazendo uso de recursos disponíveis na legislação.

Já a evasão fiscal caracteriza-se como uma ação ilegal ou como uma omissão com o objetivo de diminuir ou extinguir a responsabilidade de pagar tributos.

A evasão fiscal pode se dar por meio de simulação, em que uma ação parece ser distinta da verdade para lesar o erário ou infringir a lei (e.g. uma venda disfarçada de doação); também pode ocorrer por meio de fraude, que consiste na transgressão de regras, como omissão de ganhos e falsificação de documentos.

Segundo os ensinamentos de SACHA CALMON, tanto na evasão como na elisão fiscal existe uma atitude intencional que objetiva diminuir a carga tributária.

O que as diferencia é:

- A natureza dos meios empregados. Na evasão os meios serão sempre ilícitos e;

- O momento da utilização destes meios.

Na elisão fiscal eles ocorrem antes do fato gerador da obrigação tributária, já na evasão fiscal eles não são previamente estabelecidos e são utilizados no momento em que ocorre o fato gerador do tributo.

Estratégias para a prática da elisão fiscal

A elisão fiscal pode ser feita de várias maneiras, por exemplo, a opção por um regime tributário que diminua a carga tributária da empresa.

Essa decisão estratégica envolve uma análise detalhada das receitas, despesas e características do negócio, com o objetivo de identificar o regime que oferece as melhores vantagens fiscais.

Também é possível praticar a elisão fiscal através de estruturas societárias que diminuam o custo tributário de uma empresa.

As empresas holding são um exemplo disso. Estas empresas podem deter a participação em outras sociedades operacionais ou propriedade de bens imóveis, de modo a concentrar despesas e compensar prejuízos de empresas do mesmo grupo, reduzindo assim a tributação.

Vale destacar que outro fator que pode influenciar na carga tributária é a localização da empresa. Diferentes regiões do país possuem benefícios e incentivos fiscais.

Os estados que compõem o centro oeste do Brasil, por exemplo, tendem a oferecer benefícios para a produção agropecuária. Alguns estados do sul e sudeste se desenvolveram como pólos da indústria têxtil e, por isso, podem oferecer mais benefícios fiscais para as empresas do setor.

Neste aspecto, ainda temos a região da Zona Franca de Manaus que oferece isenções e reduções de tributos com o fim de atrair investimentos e promover desenvolvimento da região, notadamente para a indústria de eletrônicos, informática e eletrodomésticos.

Mais liberdade no dia a dia

Quais são as leis que regulamentam a elisão fiscal no Brasil?

Existem diversas leis no Brasil que permitem a elisão fiscal, oferecendo incentivos fiscais ou regimes especiais que podem ser utilizados pelos contribuintes para reduzir legalmente a carga tributária.

Aqui estão alguns exemplos:

Lei do Bem (Lei nº 11.196/2005)

A Lei nº 11.196/2005 regulamentada pelo Decreto nº 5.798/2006, a qual é conhecida como Lei do Bem. Foi elaborada para o estímulo às atividades de Pesquisa, Desenvolvimento e Inovação (PD&I) no Brasil.

Conforme divulgado pelo Ministério da Ciência, Tecnologia e Inovação, a lei foi criada com o objetivo de promover a inovação tecnológica nas empresas, ela oferece incentivos fiscais significativos que visam aumentar a competitividade, produtividade e capacidade técnica das empresas brasileiras.

Dentre os benefícios previstos na Lei, destaca-se a possibilidade para as empresas do Lucro Real de deduzir os custos com pesquisas científicas, tecnológicas e de inovação da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Além disso, a lei prevê a redução de 50% do Imposto sobre Produtos Industrializados (IPI) para máquinas, equipamentos e ferramentas que sejam destinados a este tipo de pesquisa.

Programa Emergencial de Retomada do Setor de Eventos (PERSE) – Lei nº 14.859, de 2024

Recentemente, a Receita Federal regulamentou através da Instrução normativa nº 2.195, de 23 de maio de 2024, que dispõe acerca da habilitação e fruição do benefício fiscal, concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos (PERSE).

Importante salientar que esse programa iniciou no ano de 2021, pela lei nº 14.148, com o fim de criar condições para que o setor de eventos pudesse mitigar as perdas oriundas do estado de calamidade pública originado pela Covid-19.

Até esse ano, o programa não exigia manifestação da Receita Federal para a adesão. Entretanto, a partir de maio de 2024 o gozo dos benefícios do Programa passou a ser condicionado à prévia habilitação por parte da Receita Federal.

As principais vantagens do PERSE são a redução a 0% das alíquotas do IRPJ, CSLL, PIS-PASEP e COFINS para as empresas do setor de eventos com CNAE de hotelaria, eventos, exibição cinematográfica e serviços turísticos.

Zona Franca de Manaus (Decreto-Lei 288/1967)

Já tratado neste artigo, um dos principais exemplos de elisão fiscal são os benefícios concedidos para as empresas estabelecidas na região da Zona Franca de Manaus.

São os diversos os benefícios fiscais que que podem ser usufruídos pelas empresas da região:

- Isenção do imposto de importação (II) para as empresas instaladas na ZFM, para a importação de máquinas, insumos ou mercadorias destinadas ao uso interno ou à comercialização na região.

- Isenção para o IPI, a qual se aplica tanto a produtos importados quanto a insumos e mercadorias nacionais ou nacionalizadas.

- Redução a Zero do PIS/COFINS, a qual se aplica a mercadorias, insumos e máquinas nacionalizadas, bem como às importadas destinadas à indústria local.

- Isenção de ICMS nas mercadorias nacionais para consumo e industrialização na ZFM. Ainda, ocorre a manutenção dos créditos de ICMS para fornecedores de matéria-primas e outros materiais necessários à produção.

- Diferimento do ICMS na Importação, o imposto é diferido para a fase de comercialização da produção, proporcionando um alívio significativo no caixa das empresas

Dessa maneira, as empresas podem praticar a elisão fiscal através de um bom planejamento tributário, aproveitando as isenções e reduções de impostos a fim de reduzir a carga tributária global, com a utilização de estruturas de importação e comercialização que podem maximizar os benefícios fiscais disponíveis.

Conclusão:

Conforme já demonstrado, a elisão fiscal é um procedimento integralmente lícito, em que se utiliza brechas e opções na legislação para a diminuição dos encargos tributários. Por isso, diversas disposições legais permitem essa prática, de acordo com os procedimentos previstos na Lei.

É importante que o planejamento para aproveitar de benefícios tributários previstos na legislação seja feito sempre com respaldo na realidade verificada em cada empresa, sem extrapolar os limites específicos da Lei ou abusar do direito que o contribuinte tem de aderir a estes benefícios, simulando situações ou omitindo a real verdade dos fatos.

Mais conhecimento para você

- Como funciona a Cessão de Direitos Hereditários?

- Entenda como funciona a responsabilidade objetiva no CDC

- Transforme sua gestão jurídica com o Legal Ops

- Nexo causal e sua aplicação em caso de acidente de trabalho

- Guarda compartilhada de animais existe?

- Direito Processual Civil Ilegitimidade passiva: quando alegar

- Manutenção de posse: o que é e como funciona

- Entenda o que é direito de regresso e o que diz a Lei

- Entenda o que é sigilo médico e quais as principais normas

- Marco Legal dos Games: a regulação para a indústria de jogos no Brasil

- Ação Judicial: Entenda quais as suas etapas, tipos e requisitos!

- Distribuição de processos no setor varejista: Como um software jurídico evolui a estratégia da empresa

Assine grátis a Aurum News e receba uma dose semanal de conteúdo no seu e-mail! ✌️

Conheça as referências deste artigo

COÊLHO, Sacha Calmon Navarro. O Parágrafo Único do Art. 116, CTN, e o Direito Comparado. Rio de Janeiro: Forense, 2006

COORDENAÇÃO GERAL DE ASSUNTOS ESTRATÉGICOS (Brasil). Superintendência Adjunta – SAE. Guia dos Incentivos Fiscais: Da Zona Franca de Manaus, Amazônia Ocidental e Áreas de Livre Comércio. COGEA-SAE-SUFRAMA, Manaus, p. 1, 1 ago. 2024. Disponível em: https://www.gov.br/suframa/pt-br/publicacoes/livro1.pdf.

MELO, José Eduardo Soares de. Dicionário de Direito Tributário: Material e Processual. São Paulo: Saraiva, 2012.

Receita Federal do Brasil. Instrução Normativa RFB nº 2195, de 23 de maio de 2024: Disciplina a habilitação e a fruição do benefício fiscal concedido no âmbito do Programa Emergencial de Retomada do Setor de Eventos – Perse. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=138279.

ROCHA, José Ernane Alves; BARCELOS, Leila Rufino; ROCHA, Patrícia Alves Xavier. O Planejamento Tributário e a Elisão Fiscal. Revista Controle, [S. l.], 30 jun. 2016. Disponível em: https://revistacontrole.tce.ce.gov.br/index.php/RCDA/article/view/322.

UNIÃO FEDERAL (Brasil). Ministério da Ciência Tecnologia e Inovação. O que é a Lei do Bem. Atualizado em 29/05/2023. [S. l.], 21 mar. 2023. Disponível em: https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/lei-do-bem/paginas/o-que-e-a-lei-do-bem.

Advogada (OAB 140844/SP). Bacharela em Direito pelas Faculdades Integradas de Guarulhos (FIG). Especialista em proteção de e bens e Holding Patrimolial. Pós-graduada em Direito Empresarial (Universidade Presbiteriana Mackenzie), Direito Societário (Fundação Getúlio Vargas - GVlaw) e Direito Tributário (Escola Brasileira...

Ler maisDeixe seu comentário e vamos conversar!

Deixe um comentário