A isenção PcD na compra de veículo automotor é a prerrogativa de reduzir ou eliminar impostos na compra do carro. As isenções podem incidir sobre o IPI, IOF, ICMS e IPVA, gerando uma economia significativa na aquisição do carro por pessoas com deficiências e suas famílias.

A compra do carro novo é um sonho de muitos brasileiros e sabemos que a cada dia o mercado de veículos automotores dificulta muito essa realização, sobretudo pelo preço do carro zero e alta da carga tributária que incide sobre os veículos automotores no país.

Contudo, para uma boa parte da população, a realização desse sonho pode ser facilitada por meio das isenções tributárias criadas em favor das pessoas com deficiência (PcD). Estou falando das chamadas isenções para para PcD na compra de carro.

Esse benefício fiscal pode incidir sobre o IPI, IOF, ICMS e IPVA, gerando uma economia significativa na aquisição do carro por pessoas com deficiências e suas famílias, seja reduzindo ou eliminando impostos.

Além disso, o universo das isenções para PcD pode abrir inúmeras oportunidades de atuação jurídica dos advogados que buscam impactar vidas na defesa dos direitos das pessoas com deficiência.

Entretanto, navegar por essa temática e por toda burocracia envolvida pode ser um desafio tanto para advogados quanto para aqueles diretamente interessados.

Por isso se liga nesse guia que preparamos com muito carinho para esclarecer os principais pontos sobre a isenção para PcD na compra de carro, a fim de tornar o tema acessível e compreensível para quem quiser aprender.

Vem comigo!

O que é a isenção para PcD?

Inicialmente precisamos entender o conceito de isenção tributária, que nada mais é do que um benefício ou prerrogativa fiscal concedido pelo governo que dispensa o pagamento de determinados impostos. Isso significa que, em situações específicas previstas em lei, o contribuinte não é obrigado a pagar tributos que normalmente seriam devidos.

Segundo o Código Tributário Nacional (CTN), em seu artigo 175, a isenção é uma das modalidades de exclusão do crédito tributário, que pode ser concedida de forma total ou parcial e por prazo determinado ou indeterminado.

Especificamente no universo da compra de carros, a isenção para PcD é um benefício fiscal concedido a pessoas com deficiência que desejam adquirir um veículo, com vistas a promover justiça social reduzindo a carga tributária na aquisição de um bem tão essencial para dignidade dessa parcela da sociedade.

Qual é a importância da isenção para PcD no Brasil?

As isenções tributárias para pessoas com deficiência desempenham um papel crucial na promoção da inclusão social e na garantia de direitos fundamentais no Brasil.

Essas isenções não são apenas benefícios fiscais, elas são instrumentos de justiça social que visam assegurar igualdade de oportunidades e dignidade para o cidadão com deficiência.

Convenção da ONU sobre os Direitos das Pessoas com Deficiência e as isenções PcD

Não por acaso, a Convenção da ONU sobre os Direitos das Pessoas com Deficiência, ratificada pelo Brasil em 2008, estabelece que os Estados partes devem adotar medidas apropriadas para assegurar o pleno exercício dos direitos humanos e liberdades fundamentais por todas as pessoas com deficiência.

Entre essas medidas, estão incluídas políticas que facilitem a mobilidade e a acessibilidade, como as isenções tributárias para a aquisição de veículos adaptados.

Esse mesmo Tratado internacional, em seu artigo 20 estabelece que os Estados Partes tomarão medidas efetivas para assegurar às pessoas com deficiência sua mobilidade pessoal com a máxima independência possível, inclusive viabilizando a aquisição dos recursos que forem necessários a custo acessível.

Comando que contempla a aquisição de veículos automotores por interpretação sistemática da norma internacional que tem força constitucional em nosso ordenamento jurídico.

LBI e as isenções PcD

Na mesma linha, a Lei Brasileira de Inclusão (Lei nº 13.146/2015), reforça o compromisso do Brasil com a promoção da igualdade e da inclusão.

A LBI estabelece, entre outros direitos, a acessibilidade e a mobilidade, reconhecendo que as isenções tributárias para a compra de veículos são essenciais para que as pessoas com deficiência possam exercer plenamente seu direito de ir e vir.

Princípios Constitucionais da Isonomia e da Dignidade Humana

Os princípios constitucionais da isonomia e da dignidade humana são pilares fundamentais que sustentam a importância das isenções PCD. A Constituição Federal de 1988 assegura, em seu artigo 5º, que todos são iguais perante a lei, sem distinção de qualquer natureza.

Além disso, a dignidade da pessoa humana é um dos fundamentos da República Federativa do Brasil (art. 1º, III). As isenções tributárias para PCD materializam esses princípios ao oferecerem condições mais equitativas para que as pessoas com deficiência possam acessar os mesmos direitos e oportunidades que os demais cidadãos.

Nessa linha, apesar dos avanços legislativos, as pessoas com deficiência ainda enfrentam inúmeros desafios no Brasil, especialmente no que diz respeito ao direito de ir e vir. A falta de acessibilidade no transporte público, a inadequação das vias urbanas e a escassez de veículos adaptados são barreiras significativas.

Logo, as isenções tributárias para a aquisição de veículo automotor são medidas necessárias para combater a desigualdade de oportunidades, permitindo que as pessoas com deficiência tenham mais autonomia e independência.

Quais são as isenções para PcD?

As isenções para PcD na compra de carros podem incidir sobre diferentes tributos, como IPI, IOF, ICMS e IPVA, reduzindo significativamente o custo do automóvel.

| ISENÇÕES PcD NA COMPRA DE VEÍCULO AUTOMOTOR | ||

| ESFERA | IMPOSTO | BASE LEGAL |

| FEDERAL | IPI (Imposto sobre Produtos Industrializados): Isenção concedida na compra de veículos nacionais. | Art. 1º IV – Lei 8.989/1995 |

| FEDERAL | IOF (Imposto sobre Operações Financeiras): Aplicável para financiamentos, isentando o valor das operações de crédito. | Art. 72 – Lei 8.383/1991 |

| ESTADUAL | ICMS (Imposto sobre Circulação de Mercadorias e Serviços): Reduz o custo de veículos adquiridos dentro do estado. | Convênio ICMS nº 38/2012 do CONFAZ *Cada estado faz sua própria regulamentação. |

| ESTADUAL | IPVA (Imposto sobre a Propriedade de Veículos Automotores): Anualmente cobrado sobre a propriedade do veículo, podendo ser isentado para PCD. | *Cada estado faz sua própria regulamentação. |

Para você ter uma ideia, só a isenção de IPI pode chegar até 15% do valor total veículo, sem falar que muitas montadoras oferecem um bônus de fábrica nas versões para PcD podendo chegar a descontos extremamente significativos no preço do carro zero km.

Em relação a isenção de ICMS, considerando as hipóteses de isenção total ou parcial deste tributo, o benefício fiscal pode chegar a aproximadamente 18% do valor do carro a depender do estado.

No que tange a isenção de IPVA o benefício fiscal pode variar entre 2% e 4% do valor do carro anualmente, observada a tabela FIPE.

Quem tem direito às isenções para PcD?

Aqui é o seguinte: para entender os destinatários das normas de isenção tributárias é necessário conhecer o conceito de pessoa com deficiência que vai muito além de uma noção médica como alguns defendem.

Ao contrário do que muita gente encontra por aí nesse mundão da internet, não existe nenhuma lista de doenças ou condições de saúde que dão direito às isenções PcD.

Como assim, Thiago? Bom, para fins de isenção PcD deve-se considerar o conceito biopsicossocial da deficiência, previsto no art. 2º da Lei 13.146/2015 (LBI).

Art. 2º Considera-se pessoa com deficiência aquela que tem impedimento de longo prazo de natureza física, mental, intelectual ou sensorial, o qual, em interação com uma ou mais barreiras, pode obstruir sua participação plena e efetiva na sociedade em igualdade de condições com as demais pessoas.

Ah, e as pessoas com autismo também estão enquadradas no conceito por força da Lei 12.7564/2012.

Nesta senda, vale destacar que as isenções alcançam tanto as pessoas com deficiência que são condutoras de veículo automotor, quanto aquelas que não são condutoras. No caso de quem não dirige, os condutores devem ser indicados no procedimento de isenção.

Já em relação às pessoas com deficiência que sejam menores de idade ou que estejam curateladas, os pais, tutores ou curadores poderão solicitar as isenções em favor dessa pessoa com deficiência.

Sendo assim, em respeito ao princípio constitucional da isonomia, todas as pessoas com deficiência, condutores ou não, deveriam ter acesso às isenções de IPI, IOF, ICMS e IPVA.

Entretanto, na prática isso não acontece. Como existe um emaranhado de normas federais e estaduais sobre o tema das isenções PcD, ainda existem algumas restrições quanto aos destinatários desse benefício fiscal e, infelizmente, os indeferimentos na via administrativa são constantes.

Isso acontece, principalmente, porque as normas tributárias devem ser interpretadas de forma literal por força do art. 111 do CTN. Logo, como a maior parte da legislação sobre isenções PcD é mais antiga, antecedendo o próprio conceito biopsicossocial de deficiência ainda encontramos diversos entraves na prática da concessão dessas isenções.

Atenção: Em caso de negativa das isenções pelos órgãos fazendários em razão do não reconhecimento da condição de pessoa com deficiência será possível questionar o direito judicialmente.

Como solicitar as isenções para PcD?

As isenções de IPI e IOF devem ser solicitadas junto à Receita Federal do Brasil por meio do Sistema de Concessão Eletrônica de Isenção de IPI/IOF.

Para ajudar a galera interessada, vou deixar aqui um link com o Manual do Sisen – Sistema de Concessão Eletrônica de Isenção de IPI e IOF. Esse arquivo foi disponibilizado pelo Governo Federal com um passo a passo para quem quiser a solicitação sozinho sem depender de um despachante, por exemplo.

As isenções estaduais devem ser requeridas junto à respectiva Secretaria de Fazenda Estadual. E aqui vale consultar as regras específicas de cada estado, pois as exigências para fins de isenção de ICMS e IPVA podem variar entre os entes federados.

Basta dar um Google assim: “SEFAZ (UF) Isenção PcD” (no lugar UF coloque a sigla do seu estado). Assim, facilmente você encontrará as informações oficiais para requerer isenção de ICMS e IPVA em cada um dos estados.

Em qualquer procedimento para solicitar as isenções da Pcd, o interessado deve ficar atento ao correto preenchimento dos formulários disponibilizados para cada órgão fazendário e o envio correto da documentação exigida para cada tipo de isenção.

Qual é o papel do advogado em relação às isenções para PcD?

A rigor, as pessoas com deficiência e famílias não precisam de advogado para fazer as solicitações administrativas de isenções para PcD. Na prática, quando não fazem sozinhas, acabam recorrendo ao auxílio de despachantes ou do operacional das próprias concessionárias de veículos.

Entretanto, aqui existe um oceano azul de oportunidades para os bons advogados especialistas em defesa dos direitos das pessoas com deficiência.

Falo com propriedade, pois essa é uma das pastas mais movimentadas aqui no Helton e Deus Advogados – o escritório das pessoas com deficiência.

Aqui a atuação dos advogados pode se dar em uma variedade de serviços jurídicos, desde a minuta e interposição de recursos administrativos, até o manejo de ações judiciais para fins de concessão das isenções para PcD e até mesmo para efeitos de modificação de CNH especial, quando for o caso.

Jurisprudência importante sobre isenções para PcD:

Para evidenciar a importância da atuação do advogado junto ao Poder Judiciário, separei aqui alguns julgados recentes que merecem destaque na temática de isenções para PcD.

Concessão de isenção IPI para pessoa com visão monocular:

TRIBUTÁRIO. ISENÇÃO. IPI. DEFICIÊNCIA VISUAL. VISÃO MONOCULAR. DIREITO LÍQUIDO E CERTO. LEIS Nº 8.989/95 e 14.287/2021. APLICAÇÃO. JULGAMENTO PER RELATIONEM. POSSIBILIDADE. SENTENÇA MANTIDA. 1. O provimento recorrido encontra-se devidamente fundamentado, tendo dado à lide a solução mais consentânea possível, à vista dos elementos contidos nos autos, de modo que o reexame necessário não tem o condão de infirmar o quanto decidido, motivo pelo qual a sentença deve ser mantida por seus próprios fundamentos. 2. Da análise das normas de regência constata-se o direito líquido e certo da impetrante, na condição de portadora de visão monocular, fato esse incontroverso, à isenção do IPI para aquisição de veículo automotor. Destaque-se, ademais, que o julgado ora analisado encontra-se conforme entendimento pacificado nesta c. Turma, conforme, aliás, acórdão nele citado (Apel/Rem nº 5004428-71.2021.403.6114. Relator Desembargador Federal André Nabarrete Neto, 4ª Turma, j. em 07/11/2022, DJe de 10.11.2022). 3. Nesse contexto, o reexame necessário não tem o condão de infirmar o quanto decidido, motivo pelo qual de rigor a manutenção da sentença, por seus próprios fundamentos. 4. Registre-se, por oportuno, que a adoção, pelo presente julgado, dos fundamentos externados na sentença recorrida – técnica de julgamento “per relationem” -, encontra amparo em remansosa jurisprudência das Cortes Superiores, mesmo porque não configura ofensa ao artigo 93, IX, da CF/88, que preceitua que “todos os julgamentos dos órgãos do Poder Judiciário serão públicos, e fundamentadas todas as decisões, sob pena de nulidade (…)”. Precedentes do E. STF e do C. STJ. 5. Reexame necessário improvido. (TRF-3 – RemNecCiv: 5006687-80.2018.4.03.6102 SP, Relator: MARLI MARQUES FERREIRA, Data de Julgamento: 22/02/2024, 4ª Turma, Data de Publicação: Intimação via sistema DATA: 27/02/2024)

leia mais

Concessão de liminar para Isenção de ICMS e IPVA para pessoa com deficiência auditiva:

AGRAVO DE INSTRUMENTO – MANDADO DE SEGURANÇA – PEDIDO LIMINAR – ISENÇÃO DE ICMS E IPVA – VEÍCULO AUTOMOTOR A SER ADQUIRIDO EM BENEFÍCIO DE PESSOA COM DEFICIÊNCIA AUDITIVA BILATERAL SEVERA – PRESENÇA DOS REQUISITOS NECESSÁRIOS À CONCESSÃO DA MEDIDA LIMINAR 1. Possibilita, a lei, a concessão de medida liminar – para que se suspenda o ato que deu motivo ao pedido -, quando for relevante o fundamento deduzido, e do ato impugnado puder resultar a ineficácia da medida, caso seja deferida ao final (Lei 12.016/2009, art. 7º, III). 2. Em respeito aos princípios constitucionais da isonomia e da dignidade da pessoa humana, não se afigura razoável excluir, do portador de deficiência auditiva bilateral severa, a isenção de ICMS e IPVA referentes a veículo automotor utilizado para a sua locomoção e em seu benefício. Isenção de IPI reconhecida no âmbito federal. 3. Presentes, nos autos, os requisitos autorizadores à concessão da medida liminar, a ensejar a manutenção da decisão agravada. 4. Recurso não provido. (TJ-MG – Agravo de Instrumento: 2058487-86.2023.8.13.0000, Relator: Des.(a) Áurea Brasil, Data de Julgamento: 30/11/2023, 5ª CÂMARA CÍVEL, Data de Publicação: 01/12/2023)

leia mais

Concessão de isenção de IPI em favor de pessoa com deficiência mental:

ADMINISTRATIVO. MANDADO DE SEGURANÇA INDIVIDUAL. ISENÇÃO DE IPI NA AQUISIÇÃO DE VEÍCULO AUTOMOTOR. PROVA DOCUMENTAL INEQUÍVOCA DE DEFICIÊNCIA MENTAL SEVERA. 1. A Lei 8.989/1995 não exige anotação na carteira nacional de habilitação da deficiência de seu portador para fins de isenção do IPI na aquisição de veículo, art. 1º (…) IV – pessoas com deficiência física, visual, auditiva e mental severa ou profunda e pessoas com transtorno do espectro autista, diretamente ou por intermédio de seu representante legal;”. 2. A exigência prevista na Resolução 718/2018 do Conselho Nacional de Trânsito é somente para expedição de carteira nacional de motorista, nada tendo a ver evidentemente com isenção de tributo previsto em lei. 3. A deficiência da impetrante é mental e severa demonstrada mediante prova documental inequívoca, como bem decidiu o juiz de primeiro grau: a condição de deficiente da impetrante já foi reconhecida pela RFB no ano de 2015, conforme se vê pelo Laudo de Avaliação constante no ID n. 86217108 (fls. 05/06) emitido por médico neurologista do órgão, por meio do qual restou atestado que a impetrante é portador de deficiência mental severa/grave, para fins de aquisição do veículo com isenção de IPI, devido ao quadro de oligofrenia.” 4. Apelação da União e remessa necessária desprovidas. (TRF-1 – AMS: 10080564020194013600, Relator: DESEMBARGADOR FEDERAL NOVÉLY VILANOVA, Data de Julgamento: 06/03/2023, 8ª Turma, Data de Publicação: PJe 14/03/2023 PAG PJe 14/03/2023 PAG)

leia mais

Alteração de CNH especial e concessão de isenção de ICMS e IPVA para condutor com deficiência física:

APELAÇÃO CÍVEL/REMESSA NECESSÁRIA – CARTEIRA NACIONAL DE HABILITAÇÃO – CONDUTOR PORTADOR DE DEFICIÊNCIA FÍSICA – LAUDO DO DETRAN/MG – DESCONFORMIDADE COM A RESOLUÇÃO CONTRAN – RESTRIÇÕES – LAUDO PERICIAL – PROVA DA NECESSIDADE DA ALTERAÇÃO NA CNH – CONCESSÃO DE ISENÇÃO DE IPVA E ICMS – ARTIGO 7º DO DECRETO ESTADUAL N. 43.709/03 E ITENS 28, 28.6 E 28.7 DO RICMS – DEMONSTRAÇÃO DA CONDIÇÃO DE DEFICIENTE – PREENCHIMENTO DOS REQUISITOS – PROTEÇÃO E GARANTIA DOS DIREITOS DA PESSOA PORTADORA DE DEFICIÊNCIA – DEVER DO ESTADO. Nos termos da Resolução do CONTRAN n. 425/2012, o exame de aptidão física do candidato portador de deficiência física deveria ser realizado por Junta Médica Especial e observar o determinado na NBR 14970 da ABNT. O laudo médico do DETRAN não seguiu a forma determinada na citada resolução, devendo ser afastada a sua presunção de veracidade também diante da perícia judicial realizada nos autos e dos demais documentos médicos juntados pelo condutor. O autor logrou demonstrar, no curso do devido processo legal, que faz jus à alteração na sua Carteira Nacional de Habilitação para que conste a necessidade de uso de veículo automático. A comprovação da deficiência física, para fins de obtenção de isenção de ICMS e IPVA para veículo automotor far-se-á por laudo pericial da Comissão de Exames Especiais para Portadores de Deficiência Física do DETRAN-MG, no qual será atestada a total incapacidade para conduzir veículo comum e especificada a deficiência do requerente, o qual pode ser substituído pela CNH do condutor, caso a mesma contenha a especificação do código de restrição (artigo 7º, §§ 2º e 11 do Decreto Estadual n. 43.709/03 e itens 28, 28.6 e 28.7 do RICMS). Comprovada a existência de deficiência física abarcada no rol estabelecido pelo item 28.6 do RICMS, ainda que por laudo pericial produzido judicialmente, é devida a isenção do ICMS e do IPVA ao apelado para aquisição de veículo automotor, sobret udo porque o Estado deve assegurar aos deficientes, sem qualquer discriminação em razão da deficiência, a proteção e garantia dos seus direitos e liberdades fundamentais (artigo 5º c/c artigo 23, II, da CR/88, Lei Federal n. 10.048/00 regulamentada pelo Decreto 5.296/2004, e Decreto n. 6.949/09). (TJ-MG – Ap Cível: 5211799-95.2019.8.13.0024 1.0000.20.458013-8/001, Relator: Des.(a) Edilson Olímpio Fernandes, Data de Julgamento: 30/04/2024, 6ª CÂMARA CÍVEL, Data de Publicação: 03/05/2024)

leia mais

Mais liberdade no dia a dia

A reforma tributária e as isenções para PcD

Estamos acompanhando os trâmites do Projeto de Lei Complementar (PLP) 68/2024, que trata da Reforma Tributária que tramita no Congresso Nacional.

Ao que tudo indica, com a Reforma, o IPI e ICMS serão substituídos pelo Imposto sobre Bens e Serviços (IBS) e pela Contribuição Social sobre Bens e Serviços (CBS), mantendo a isenção para PcD.

Entretanto, o projeto prevê que o teto das isenções será reduzido para R$ 150 mil, com isenção total até R$ 70 mil, de modo que os impostos incidirão sobre o valor excedente.

Entendo que essa proposta representa um retrocesso nos direitos das pessoas com deficiência, visto que pode agravar ainda mais a dificuldade de encontrar modelos de carros elegíveis para as isenções.

O projeto ainda dispõe que, a isenção será concedida apenas a veículos com algum tipo de adaptação externa, prejudicando aquelas pessoas com deficiência que dependem apenas de transmissão automática ou direção hidráulica como característica obrigatória no carro.

E mais, se aprovada a reforma nos termos em que se encontra, pessoas com autismo nível I de suporte serão excluídas da políticas de isenções para PcD, visto que o projeto contempla expressamente apenas autistas de grau moderado ou grave.

Aos interessados em acompanhar as mudanças, convido para acompanhar nosso trabalho no Clube dos Direitos da PcD. Sem prejuízo da atualização deste artigo caso a reforma seja aprovada.

Perguntas frequentes sobre isenções para PcD

Para atender a proposta do nosso guia sobre isenções PcD, selecionei aqui as dúvidas mais frequentes que recebemos lá no Helton & Deus Advogados – o escritório das pessoas com deficiência. Então tomem nota!

Quais são os valores máximos para isenção para PcD em 2024?

Para conseguir as isenções para PcD, o valor do carro zero fica limitado a um teto estipulado pela legislação de regência. Para a isenção de IPI o teto é de R$ 200 mil.

Contudo, para isenção de ICMS o teto é de R$ 70 mil para isenção total do tributo. E daquilo que exceder os R$ 70 mil até o limite de R$ 120 mil, a pessoa com deficiência deverá pagar o imposto parcialmente. Em regra o mesmo acontecerá em relação ao IPVA.

Contudo, os estados podem criar regras distintas, a exemplo de Minas Gerais que estendeu a isenção total de IPVA para veículos que custam até R$ 120 mil, observada a tabela FIPE.

| ISENÇÕES PARA PcD EM 2024 | |

| Valor do Automóvel | Incidência de Isenção para PcD |

| Até R$ 70 mil | Possibilidade de isenção total IPI + IOF + ICMS + IPVA |

| De R$ 70 mil até R$ 120 mil | Possibilidade de isenção total IPI + IOFPossibilidade de isenção parcial de ICMS e IPVA* |

| De R$ 120 mil até R$ 200 mil | Possibilidade de isenção de total IPI |

| Acima de R$ 200 mil | Não tem direito a isenção tributária. |

*Em alguns estados pode ter IPVA total como Minas Gerais

As isenções para PcD valem para carros usados?

A rigor, todas as isenções para PcD incidem apenas na compra de veículo zero km. Todavia, a isenção de IPVA também pode ser requerida para veículos usados.

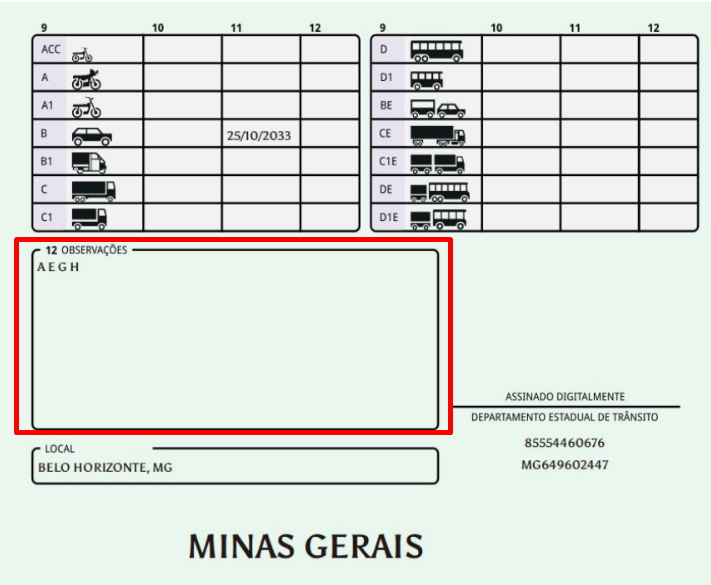

O que é a CNH especial para PcD?

Nada mais é do que a Carteira Nacional de Habilitação que tenha registrada no verso alguma restrição para dirigir, a exemplo da necessidade de alguma adaptação veicular ou característica específica do veículo.

Características aparentemente comuns do veículo como “transmissão automática” ou “direção hidráulica” tem status de adaptação veicular quando seu uso for obrigatório e tiver sido devidamente registrado no verso da CNH.

A título de exemplo, aqui está um exemplo da minha CNH especial:

Neste vídeo eu explico sobre o significado dessa “sopa de letrinhas” que pode aparecer na CNH e que atualmente está prevista no Anexo XV da Resolução 927/2022 do CONTRAN.

Quem tem direito à CNH especial?

Todos os condutores que tenham algum tipo de restrição física para dirigir ou que venham necessitar de alguma adaptação ou uso obrigatório de alguma característica veicular tem direito de ter a CNH especial. As anotações na CNH podem ser solicitadas mediante perícia realizada pela Seção de Exames Especiais do DETRAN de cada estado.

Precisa ter CNH especial para conseguir a isenção de IPI?

Infelizmente, muitos pedidos de isenção de IPI para PcD ainda são negados indevidamente pela Receita Federal do Brasil, sobretudo por exigências infralegais que estão em desacordo com a própria legislação federal e com a finalidade inclusiva da norma.

Muitas negativas acontecem pela exigência ilegal de CNH especial, ou seja, por se exigir que a CNH do condutor com deficiência tenha alguma restrição ou aponte a necessidade de adaptação veicular.

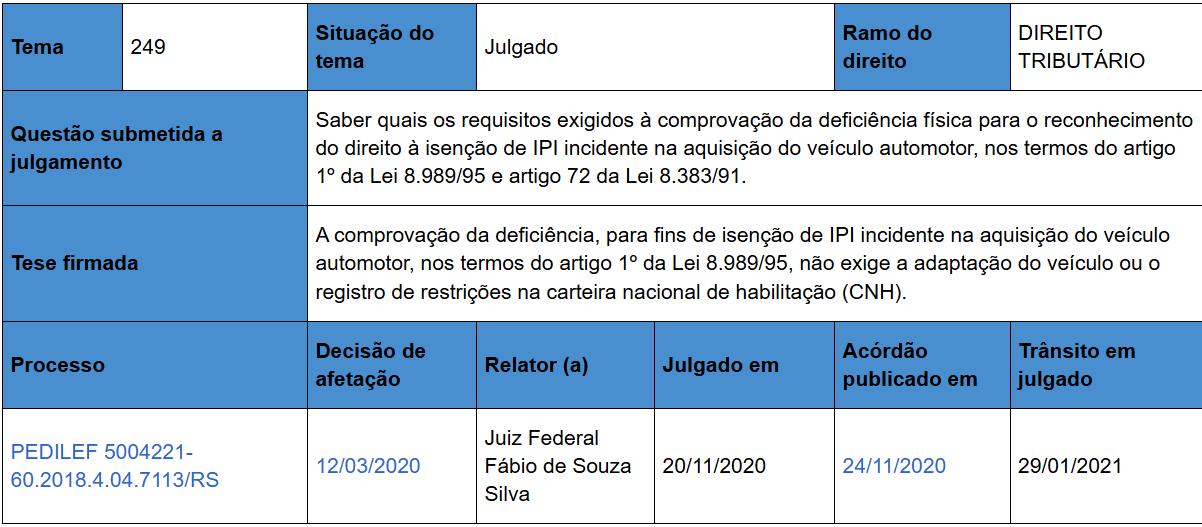

Contudo, na prática esse tipo de negativa pode ser perfeitamente combatida judicialmente, pois de acordo com o Tema 249 da TNU não se pode exigir CNH especial indicando adaptação veicular para fins de concessão de isenção de IPI.

Precisa ter CNH especial para conseguir a isenção de ICMS e IPVA?

Em relação ao ICMS e IPVA, via de regra, a legislação estadual vai impor a necessidade de CNH especial aos condutores com deficiência, ou seja, que a CNH aponte alguma necessidade de adaptação veicular de acordo com a Resolução 927/2022 do CONTRAN.

Entretanto, em que pese a existência de conflitos jurisprudenciais, em diversos casos existe solução judicial para dispensar essa exigência, em homenagem ao princípio da isonomia e à própria finalidade social e inclusiva da política de isenções para PcD.

O que fazer se o DETRAN não alterar a CNH do condutor com deficiência?

Caso o DETRAN entenda que o condutor não precisa de adaptações e não conceda a CNH especial com as anotações devidas, procure um advogado especialista em defesa dos direitos das pessoas com deficiência para interpor um recurso administrativo ou avaliar a judicialização do caso para alteração do documento.

Pessoas com visão monocular têm direito de isenção para PcD?

Em que pese a visão monocular ser uma condição de possível enquadramento no conceito de deficiência por força da Lei 14.126/2021, na prática os órgãos fazendários ainda apresentam muita resistência e sequer atualizaram seus formulários de solicitação para efeitos da visão monocular o que tem gerado o indeferimento administrativo desses pedidos.

Contudo, existem inúmeros precedentes judiciais em favor das pessoas nessa qualidade, bastando comprovar o esgotamento da via administrativa e existência da condição de visão monocular.

Pessoas com deficiência auditiva têm direito de isenção para PcD?

As pessoas com deficiência auditiva têm direito assegurado de isenção de IPI, mas ainda encontram entraves para concessão administrativa por parte da RFB.

Já em relação às isenções de ICMS e IPVA não há previsão legal para isenções em favor do deficiente auditivo, o que não afasta a possibilidade de judicialização nesses casos.

Pessoas com autismo têm direito de isenção para PcD?

Por interpretação constitucional da norma, pessoas com Transtorno do Espectro Autista, em qualquer grau, têm direito à isenção PcD. Contudo, os autistas que são condutores têm enfrentado inúmeros desafios para reconhecimento do direito. Nesses casos a concessão das isenções acaba sendo na via judicial.

A isenção de IOF vale apenas para deficiência física?

Infelizmente, na letra fria da lei, o IOF é garantido apenas para a deficiência física e só pode ser requerido uma única vez. Entretanto, nada impede eventual judicialização para estender essa isenção às demais deficiências, em que pese ter prevalecido o entendimento da literalidade da norma tributária nesses casos.

Como recorrer em caso de negativa da isenção para PcD?

Se a isenção for negada, é possível recorrer administrativamente ou judicialmente. No recurso administrativo, o interessado deve apresentar uma nova solicitação com documentos adicionais que comprovem o direito à isenção.

Em caso de judicialização é recomendável que se procure um especialista em direitos das pessoas com deficiência.

Existe limite de tempo para solicitar nova isenção PcD?

Sim. Para a isenção de IPI, o prazo para solicitar uma nova isenção é de dois anos após a data da emissão da Nota Fiscal do veículo adquirido com a isenção anterior.

Para a isenção de ICMS, o prazo é um pouco mais longo. De acordo com o Convênio ICMS 38/12, uma nova solicitação de isenção só pode ser feita após quatro anos da data da aquisição do veículo com a isenção anterior. Este prazo é estabelecido pelos estados e pode variar, por isso é sempre bom verificar a legislação específica do estado do solicitante.

Preciso de autorização judicial para venda do carro da PcD?

Os veículos que estejam na titularidade de pessoas com deficiência menores de idade ou pessoas com deficiência curateladas, em regra, vão necessitar de autorização judicial para venda do veículo. É um caminho burocrático, mas ainda necessário para evitar a dilapidação patrimonial da PcD e o uso indevido da política de isenções.

Aprenda mais sobre isenções para PcD:

Para aprofundar ainda mais sobre o tema das isenções para PcD, vou deixar aqui duas lives que produzimos lá do nosso Clube dos Direitos da PcD!

- AULÃO TIRA-DÚVIDAS Isenções da PcD na compra de carro (IPI, IOF, ICMS, IPVA)

- ISENÇÕES PcD: Dúvidas que ninguém te responde!

Conclusão

E vamos chegando ao fim de mais um artigo por aqui. Nossa missão não era esgotar o tema, mas trazer aquilo de mais importante que os advogados e a sociedade interessada precisam saber sobre o universo das isenções PcD, de forma clara e com segurança de informação como sempre fazemos aqui no Portal da Aurum.

A política de isenção PcD constitui importante avanço no microssistema constitucional de defesa dos direitos das pessoas com deficiência, contribuindo para inclusão social e autonomia das pessoas nessa qualidade.

Por isso, entender os processos e as principais nuances sobre o tema é essencial tanto para as pessoas com deficiência e famílias destinatárias da norma, quanto para advogados e operadores do direito que têm papel fundamental para garantir que a finalidade da lei seja respeitada e que as prerrogativas fiscais sejam efetivamente exercidas.

E aos que necessitarem de assessoria especializada sobre o tema ou análise de alguma demanda específica, podem buscar mais informações com a equipe do Helton e Deus Advogados – o escritório das pessoas com deficiência.

Até a próxima!

Mais conhecimento para você:

Se você gostou deste texto e deseja seguir a leitura em temas sobre direito e advocacia, vale a pena conferir os seguintes materiais:

- Pacote anticrime: Descubra o que mudou com a Lei 13.964

- Principais aspectos jurídicos do dano estético

- O que são os bens impenhoráveis e quais as suas exceções

- Qual é a diferença entre os 3 tipos de responsabilidade tributária?

- O que é declaração de hipossuficiência e como fazer

- Coisa Julgada: Guia prático para advogados

- Quais os casos que necessitam de alienação judicial e quem pode requerê-la?

- Entenda o que é sigilo médico e quais as principais normas

- Ação Judicial: Entenda quais as suas etapas, tipos e requisitos!

- Distribuição de processos no setor varejista: Como um software jurídico evolui a estratégia da empresa

Este conteúdo foi útil pra você? Conta aqui nos comentários 😉

Assine grátis a Aurum News e receba uma dose semanal de conteúdo no seu e-mail! ✌️

Advogado e Empreendedor. Especialista em Direitos das Pessoas com Deficiência. Pós-Graduado em Direito Constitucional e Advocacia Previdenciária. Bacharel em Direito pela PUC Minas. Diretor -Adjunto de Direitos das Pessoas com Deficiência no Instituto Brasileiro de Direito Previdenciário (IBDP). CEO do...

Ler maisDeixe seu comentário e vamos conversar!

Deixe um comentário